【38婦女節限掛】世界衛生組織(WHO)統計,乳癌在2020年已正式成為全球最常見癌症。衛福部國健署更公布最新數據,平均每36分鐘,台灣就有1位女性罹患乳癌,比前一年的37分鐘,還轉快了1分鐘!然而,乳癌相對治癒率也高,除了治療費用,還包括身心調適及照護,事先為自己預先規劃保障,已是重要課題。

過去,台灣乳癌發生率集中在45歲以上族群,近年卻有年輕化趨勢,根據衛福部今年(2022)初發布的資料顯示,每年有逾萬位婦女罹患乳癌,逾2000名婦女死於乳癌,相當於每天約31位婦女被診斷罹患乳癌、6位婦女因乳癌而失去寶貴性命。

專家指出,這和飲食西化、生育晚、環境荷爾蒙及篩檢增加等因素有關。但其實,有高達近四成乳癌是可被預防的,除了定期接受如乳房攝影等篩檢,平日要保持均衡飲食、規律運動,以及適時地釋放壓力。

現代女性普遍在生活、家庭、職場上擔負的責任愈來愈重,疫情後對於生命和健康也有更深體悟,無論是替自己規劃保障,或者是更聚焦於重大疾病與失能,為家中經濟支柱提前構築風險網,都漸漸備受重視。

乳癌存活率高達九成,醫療費成潛在重擔

南山人壽去年針對內部資料庫,進行「女性癌症投保行為與理賠現況」大數據分析,結果有四大發現。

發現一:女性投保癌症相關醫療保障商品的滲透度將近七成,又以40至60歲的投保行為最為積極。

發現二:女性癌症理賠發生率最高為乳癌;首癌中女性特有癌症即占比近半,顯示女性特有癌症的侵襲風險相對甚高。

發現三:平均罹癌五年存活率約75%,乳癌存活率甚至高達近九成,突顯乳癌患者特別需要注重術後的休養期。

發現四:雖然癌症險滲透度高達近七成,但「實際醫療支出」相較「保障額度」之缺口仍大。

以乳癌重症為例,平均花費可能高達92萬元,尚且不包含額外照護費用、收入補償金額等,若需新式癌症療法者則花費更驚人,民眾既有的保障範圍與額度更為不足。

南山人壽代總經理范文偉解讀,隨著近年保險價值的轉型,保險的核心價值已被從過去被動的財務補償,往前延伸到事前風險預防。

圖/僅為情境配圖,取自Shutterstock

圖/僅為情境配圖,取自Shutterstock

針對女性常見癌症的外溢保單已現

因應這項趨勢,南山人壽推出第一張針對女性的癌症外溢保單——「美力相守癌症定期健康保險,針對女性好發癌症提供額外給付,每投保單位合計最高給付120萬元,其中包括生活照護、身心關懷保險金,以讓癌症保障更完整周全。

特別的是,這張保單設計的外溢獎勵機制,包括「健康促進回饋金」,及「防疫保健回饋金」,前者最高回饋年保費10%,保戶若進行乳癌、子宮頸癌、大腸癌及口腔癌等四大「指定癌症篩檢」或11項「指定疫苗接種」時,可額外獲得「防疫保健回饋金」,也就是年繳應繳保險費的2%,其中包括流感、肺炎鏈球菌及A、B肝炎疫苗等。

南山人壽商品精算暨數據管理資深副總陳維新進一步說明,對應於「健康—治療—休養期」等不同體況歷程需要,串聯相對應的服務。

第一階段,提供健康管理、癌症預防篩檢、營養諮詢等服務;治療階段時,除保險既有的財務補償功能,減輕醫療支出的財務負擔之外,提供病友支持、癌症第二意見諮詢、癌症基因檢測等相關資訊,來減輕患者的焦慮及不適。

在癒後休養階段時,目前也串接癌症各階段照護服務資訊,包括乳癌術後內衣、專業的看護及心理諮商等異業合作,協助保戶罹病後身心的復原。

除了南山人壽,康健人壽也同樣在「醫定健康定期健康保險」中,加入健康促進外溢概念,若保戶維持良好體況再享保費折扣。以30歲女性,投保10年期,保險金額新台幣1000元為例,每天保費約27元,年繳保費約9880元,即可涵蓋住院、手術、處置、法定傳染病及負壓隔離病房等全方位的定期醫療保障,適合有預算考量、或想在既有保障上強化的族群。

從積極防癌到安心抗癌,或許,一張保單也能成為每位女性禦癌路上的神隊友,可預見的是,未來保險業界應會有更聚焦的險種及創新服務。

全齡層女性可從三大面向思考

此外,針對全年齡層的女性,應該怎麼規劃保障,集結各專家意見,可依照幾個階段來思考。

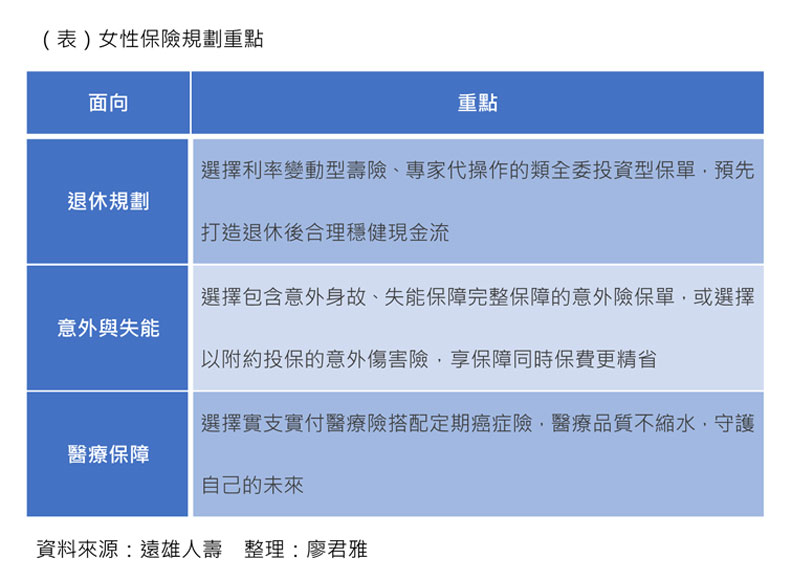

圖/(表)女性保險規劃重點。資料來源:遠雄人壽、整理:廖君雅。

圖/(表)女性保險規劃重點。資料來源:遠雄人壽、整理:廖君雅。

遠雄人壽表示,將要踏上「奔四之路」的女性,通常有一定的工作與經濟能力,清楚自己的需求在哪裡、知道該怎麼做。為了讓每一步走得更踏實,基本上可從三大面向來進行規劃:

一、退休規劃:不成為家人的負擔,預先打造退休後合理穩健的現金流。

無論已婚或未婚,建議以「不成為家人的負擔,做好自己的退休準備」為重點,可選擇利率變動型壽險,當宣告利率大於預定利率,有機會提供保戶增額回饋分享金。

另外,若沒時間研究市場,也可選擇由專家代操作的類全委投資型保單,透過每月撥回及額外加碼機制,為自己規劃合理穩健的現金流。

二、意外與失能:考量意外事故與失能風險,對自身健康與經濟帶來的影響。

建議可選擇有意外身故保險金或喪葬費用保險金、意外失能保險金、意外失能扶助保險金的意外險保單,轉嫁突發風險。

另外最好注意保單是否有豁免保險費的功能,減緩失能發生後的經濟負擔。若有預算上的考量,也可以選擇以附約投保的意外傷害險,享保障同時保費更精省。

三、醫療保障:實支實付搭配癌症險。

建議可以實支實付型的住院醫療險作為個人醫療保障的基礎,填補健保不給付自費項目的花費,讓治療品質更如心所願。同時,投保時可選擇理賠能使用副本收據的險種為先。面對突然的重大疾病如癌症,則可透過定期癌症險,以一次給付保險金強化特定時期的保障,守護自己的未來,綻放更美麗的樣貌。

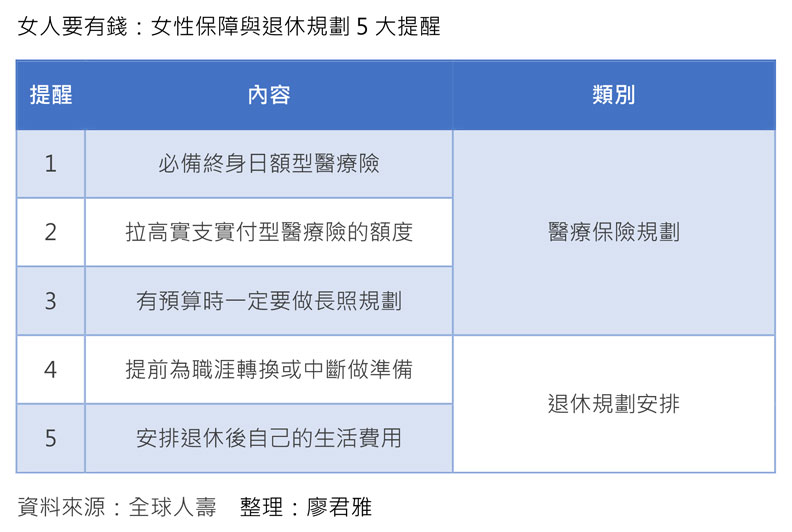

圖/女人要有錢:女性保障與退休規劃5大提醒。資料來源:全球人壽、整理:廖君雅

圖/女人要有錢:女性保障與退休規劃5大提醒。資料來源:全球人壽、整理:廖君雅